綜合資訊

綜合資訊 企業(yè)資訊

企業(yè)資訊 泵閥機(jī)電

泵閥機(jī)電 機(jī)械設(shè)備

機(jī)械設(shè)備 儀器儀表

儀器儀表 鋼鐵冶金

鋼鐵冶金 五金家電

五金家電 家居建材

家居建材 水利環(huán)保

水利環(huán)保 石油化工

石油化工 食品釀造

食品釀造 農(nóng)林牧漁

農(nóng)林牧漁 服飾穿戴

服飾穿戴 招商加盟

招商加盟 產(chǎn)經(jīng)新聞

產(chǎn)經(jīng)新聞 財經(jīng)資訊

財經(jīng)資訊 樓市房產(chǎn)

樓市房產(chǎn) 旅游頻道

旅游頻道 汽車頻道

汽車頻道 餐飲美食

餐飲美食 醫(yī)美健康

醫(yī)美健康 文化教育

文化教育 品牌人物

品牌人物 熱搜資訊

熱搜資訊 智能科技

智能科技 營銷電商

營銷電商 展會報道

展會報道

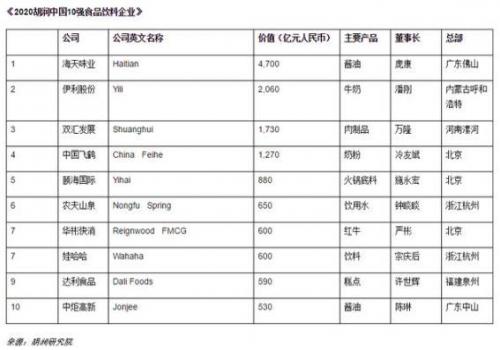

?2020食品飲料10強(qiáng)發(fā)布:海天味業(yè)登頂 農(nóng)夫山泉首次進(jìn)入榜單

2020-08-04 13:16:02 sunmedia 3492

7月30日,胡潤研究院發(fā)布了食品飲料10強(qiáng)名單,評估了中國本土企業(yè)在過去一年的表現(xiàn)情況,。

《2020胡潤中國10強(qiáng)食品飲料企業(yè)》按照估值或者市值進(jìn)行排名,,上市公司市值按照2020年7月27日的收盤價計算,,非上市公司估值參考已公開的、最新一輪融資估值,,或參考同類上市公司估值,。中國10強(qiáng)本土食品飲料企業(yè)榜單如下。

2020胡潤中國10強(qiáng)食品飲料企業(yè)-來自胡潤研究院數(shù)據(jù)

海天味業(yè)排在第一名,,這個表現(xiàn)很有趣,,食品飲料居然被一家做醬油的企業(yè)給霸榜了,這家佛山企業(yè),海天味業(yè)價值十年增長了10倍,。今年疫情期間業(yè)績更是增長了60%多,,1800億,是后面三家企業(yè)(伊利股份,,雙匯發(fā)展,,中國飛鶴)的總和還多, 大概是疫情期間,,大家都在家做飯,,調(diào)味品是必須品,是剛性需求,。

可能就有人講了,,牛奶和火腿就不是剛性需求嗎?牛奶和火腿并不是完全不可替代,,榜單有三家是做牛奶及飲品的,,達(dá)利食品,吃餃子,,面包換換口味不行嗎,,從另外一個層面也突出了醬油,這個小賽道里,, 海天的銷售是真的強(qiáng),。因為在這個榜單中還有中炬高新也是做醬油的, 可以看出中國人的飲食里確實少不了醬油,。

2020胡潤中國10強(qiáng)食品飲料企業(yè)-農(nóng)夫山泉首次進(jìn)入榜單

農(nóng)夫山泉也躋身十強(qiáng),,提起農(nóng)夫山泉,2012年至2019年間,,連續(xù)八年保持中國包裝飲用水市場占有率全國第一的領(lǐng)導(dǎo)地位,。 大家可能都熟悉,家喻戶曉,,但背后的掌門人鐘睒睒 就低調(diào)很多,。這位傳奇浙商,手上有農(nóng)夫山泉,、養(yǎng)生堂兩大品牌,,其中萬泰生物,截止7月31日收盤,,市值就高達(dá)1139億元,。

農(nóng)夫山泉,根據(jù)證監(jiān)會最新公布,,2020年7月31日,,證監(jiān)會核準(zhǔn)了農(nóng)夫山泉海外上市,每股0.1人民幣,發(fā)行13.8億股普通股,。其中鐘總持股90%,,大家可以算算。農(nóng)夫山泉一瓶水2塊,,毛利潤就達(dá)1.2,,一年利潤50億元,這哪是大自然的搬運(yùn)工啊,,簡直就是印鈔機(jī),,搖錢樹,賺錢的能力超出人的想象,。

疫情確實是一個契機(jī),,疫情在家里宅,醬油,,牛奶,,火腿,火鍋,,水,,面包都沒少消費,不管是農(nóng)夫山泉,,海天味業(yè)還是達(dá)利園,,其背后深層次的,是時代的變化,,是5G時代發(fā)展帶來的消費場景的轉(zhuǎn)移和消費習(xí)慣的變化,。

延伸閱讀:

海天味業(yè):投資價值深度分析

“民以食為天”,在居民日常消費的食品飲料領(lǐng)域中,,誕生了許多大牛股,尤其以具備“上癮屬性”的白酒股為突出代表,。此外,乳制品行業(yè)雖然不及白酒股那么強(qiáng)勢,,但是其龍頭伊利股份等還可以視為績優(yōu)白馬股,。而今天,大富翁要分析一只我們?nèi)粘o嬍持卸寄芙佑|到的個股——海天味業(yè),!

這只個股,,主要是屬于食品飲料中細(xì)分的“調(diào)味品賽道”的,是該領(lǐng)域中“醬油”分支領(lǐng)域的龍頭股,,該股目前基本面覆蓋了全國的市場網(wǎng)絡(luò)渠道,,并且依靠“單品”在上市以來打開了餐飲市場的大門,并且成為行業(yè)經(jīng)典的案例。該股目前已經(jīng)形成了5個十億級別的“大單品”,,分別如下海天味業(yè):

這些“單品”基本上都是我們?nèi)粘I钪卸炷茉數(shù)?,共同助力海天味業(yè)在調(diào)味品細(xì)分賽道中構(gòu)建起先發(fā)優(yōu)勢。海天的單品,,目前是國內(nèi)消費者“觸及排名”的第四位(見下圖),,作為調(diào)味品細(xì)分龍頭股,今天大富翁來對該股的基本面做一個跟蹤筆記,。

01,、海天味業(yè)

海天這只個股,最早誕生于廣東佛山的“佛山古醬園”,,距今有300多年的歷史,,是“中華老字號”之一。其主要經(jīng)營業(yè)績的產(chǎn)品是醬油,、耗油,、醬料。

該股在1955年由佛山25家古醬園合并,,并組建成海天醬油廠,。然后在1995年完成體制該股,變更成有限責(zé)任公司,,從此開始了快速發(fā)展的道路,,企業(yè)營收的規(guī)模,從最近十年統(tǒng)計來看,,由2010年的55億元提升至2019年的198億元,,基本上年復(fù)合增速保持在15%左右。

說個機(jī)會:現(xiàn)在正值半年報披露時期,,業(yè)績超預(yù)期的個股或?qū)⒊蔀橄掳肽晔袌隹傹堫^,。提醒下,這種行情【硬核科技+低估值】有機(jī)會迎來爆發(fā),!因此一直在對科技股板塊進(jìn)行深入研究,,在一直跟蹤觀察的80多只核心科技個股中,結(jié)合以上3個特征,,我精選了一份[核心科技股]名單,,其中,有幾只潛力龍頭,,半年報業(yè)績超預(yù)期,,外資、機(jī)構(gòu)都在搶籌,,值得長期持有“躺贏”,!

由于平臺機(jī)制審核問題,,我不能把股發(fā)出來 找到 “zfq3123” 備住 鵝友,兩個字 然后就好啦,,大家要記住,,是用聊天的軟件,明白了吧,! 據(jù)說聰明的朋友都能找到我,!

該股有以下特征:1、老龍頭+硬核科技,;2,、業(yè)績持續(xù)高增長,主力低位吸籌,;3,、整體上看,股價處于低位水平,,結(jié)構(gòu)上看,,在搭一個小平臺,W底已經(jīng)形成,,后市看漲,;4、走W底反彈,,有望創(chuàng)年線新高,。這只票前期被錯殺太多,技術(shù)上有強(qiáng)烈的反彈需求,,目前還在低位試探,,在近兩個交易日中,大資金悄然介入,,短期還有消息刺激,,明顯的啟動狀態(tài)!

02,、醬油是最大的調(diào)味品細(xì)分子行業(yè)

該股目前的主要經(jīng)營貢獻(xiàn),,主要是“醬油”這個單品,在2019年中,,海天的醬油品類占總收入的比例在58%左右,,占毛利比例約65%,是該公司最主要的收入和利潤來源,,所以海天也是當(dāng)之無愧的醬油細(xì)分領(lǐng)域的龍頭老大。

而海天的三大主營產(chǎn)品的其他2類:蠔油,、醬料,,則只是主營產(chǎn)品的重要補(bǔ)充品類,,分別在2019年占總收入的17%和11%,分別占毛利的14%和12%,。

根據(jù)目前對調(diào)味品這個細(xì)分行業(yè)的統(tǒng)計測算,,這個市場的行業(yè)規(guī)模約在2500億元,而按照此數(shù)據(jù)計算,,則龍頭海天的市占率約為8%左右,,也和市場普遍認(rèn)為的海天在調(diào)味品中市占率7%的數(shù)據(jù)相一致。

目前,,這個行業(yè)的未來的“成長邏輯”非常清晰:調(diào)味品的“增量”主要隨餐飲市場的發(fā)展而增大需求,,并且種類受益于“消費升級”而不斷多元化。而調(diào)味品的“價格提升”則受益于消費者的“消費觀念”的發(fā)生的改變,,主要是更加重視食品健康安全以及對于每位的追求,,所以會使得調(diào)味品的單品在多元的過程中不斷升級一些“中高端價格”的產(chǎn)品。此外,,由于調(diào)味品的需求剛性以及低單價,、低消費頻次的原因,導(dǎo)致終端消費者對價格并不敏感,,所以行業(yè)內(nèi)的企業(yè)可以直接對單品進(jìn)行“提價”來增厚凈利潤,!

目前“醬油行業(yè)”是調(diào)味品最大的細(xì)分子行業(yè),龍頭海天味業(yè)的市占率月25%,,屬于一家獨大的專題,,并且從區(qū)域分布以及渠道下沉方面來看,海天是唯一全國化布局的企業(yè),,且覆蓋率達(dá)到100%地級市,,90%的縣級市場。

03,、股票估值

市場上對于食品飲料行業(yè)通常采用相對估值法來計算估值,,目前調(diào)味品行業(yè)的平均估值在44倍PE左右,而海天味業(yè)的估值在53倍左右,,高于行業(yè)平均,,但是對于海天的估值,需要加入“永續(xù)增長的思維”,,及允許公司以業(yè)績持續(xù)性來換取估值溢價,,其原因是因為:

調(diào)味品行業(yè)的成長性比較好;

海天味業(yè)隨著品類的擴(kuò)張,,在渠道精細(xì)化運(yùn)作中,,會增強(qiáng)邊際競爭實力。

從該股當(dāng)前的季度經(jīng)營數(shù)據(jù)估算來看,,預(yù)估全年海天的營收有15%左右的增長,,其中主營產(chǎn)品醬油的增速可以保持在13%左右,,蠔油的增速保持在21%,調(diào)味醬料大概在12%左右的增速,。盡管在一季度因為肺炎疫情對調(diào)味品行業(yè)有短暫的沖擊,,但是海天在下半年應(yīng)該能憑借欠打的品牌力和渠道網(wǎng)絡(luò),彌補(bǔ)肺炎疫情期間的經(jīng)營損失,,完成年初的經(jīng)營目標(biāo),。

一般來講,對于肺炎疫情這類行業(yè)危機(jī)是,,一般都有利于行業(yè)集中度的上升,,因為它會加速中小企業(yè)的推出,而使得龍頭企業(yè)的優(yōu)質(zhì)更加明顯,,反過來來說:龍頭企業(yè)反而可以趁著肺炎疫情的行業(yè)沖擊,,收割處于行業(yè)末尾的競爭對手,從而更加加強(qiáng)下一次的行業(yè)抗風(fēng)險能力以及持續(xù)擴(kuò)大市場份額,,這個就是經(jīng)濟(jì)學(xué)上講的“馬太效應(yīng)”,!

文章來源: 招財一個億,老邱聊股

商媒在線

免責(zé)聲明:商媒在線所提供的信息及圖片除原創(chuàng)外,,有部分資訊和圖片從網(wǎng)絡(luò)等媒體收集而來,,版權(quán)歸原作者及媒體網(wǎng)站所有,商媒在線力求保存原有的版權(quán)信息并盡可能注明來源,;部分因為操作上的原因可能已將原有信息丟失,,敬請原作者諒解,如果您對商媒在線所載文章及圖片版權(quán)的歸屬存有異議,,請立即通知商媒在線,,商媒在線將立即予以刪除,同時向您表示歉意,!

相關(guān)推薦

最新資訊

上海禹軒Q41F-16P-DN150不銹鋼球閥在化工介質(zhì)當(dāng)中應(yīng)用效果解析

04-15

770

上海禹軒QDX3-7二級齒輪傳動蝸輪頭在DN600法蘭蝶閥配套應(yīng)用

04-15

829

上海禹軒A27H儲氣罐彈簧式安全閥為寶雞化工廠安全生產(chǎn)再添一道堅實屏障

04-15

831

上海禹軒FDZ45H防盜閘閥(鎖閉閥)助力華南某油田管道安全運(yùn)行

04-15

848

上海禹軒A21W-16P-DN20不銹鋼彈簧安全閥成功交付太原冶金機(jī)械廠

04-15

580

上海禹軒A69Y-P54-10V-DN150高壓主安全閥交付青海海西自治州電廠主蒸汽管道

04-15

138

上海禹軒QDX3-D10電動蝸輪箱助力蒙古國烏蘭巴托電廠升級

04-15

851

上海禹軒QDX3雙級單級不銹鋼蝸輪箱成功交付浙江高端球閥廠

04-15

884

上海禹軒A48Y-16C-DN200彈簧式安全閥準(zhǔn)備啟程福建一電廠蒸汽管道應(yīng)用

04-15

846

上海禹軒WA42HC氯氣專用安全閥交付蘭州化工廠區(qū) 為液氯管道安全運(yùn)行保駕護(hù)航

04-15

245

上海禹軒D373H-16P-DN600不銹鋼對夾蝶閥整裝待發(fā)湖南常德一項目

04-14

879

上海禹軒J41W不銹鋼截止閥DN125等待試壓組裝,,即將交付廈門一藥企

04-14

544

立式多級磁力泵定制化研發(fā),,上海巧旭助力復(fù)雜工況穩(wěn)定輸送

04-12

964

高壓磁力泵應(yīng)用方案定制,體現(xiàn)上海巧旭制造優(yōu)勢

04-12

367

高溫磁力泵定制解決方案,,彰顯上海巧旭技術(shù)實力

04-12

605

國科優(yōu)選榮膺2025中國消費經(jīng)濟(jì)論壇“助力鄉(xiāng)村振興典型案例”

04-12

521

上海禹軒Q641H-16R-DN125不銹鋼氣動球閥成功交付梧州化工企業(yè) 助力安全生產(chǎn)再升級

04-12

972

上海禹軒QDX3不銹鋼蝸輪箱整裝待發(fā) 助力江蘇鹽城閥門企業(yè)提升球閥配套效能

04-12

745

上海禹軒QDX3蝸輪箱助力鋼鐵生產(chǎn)高效運(yùn)行,,彰顯國產(chǎn)閥門傳動裝置技術(shù)實力

04-12

1025