2020-06-19 23:01:57 sunmedia 1450

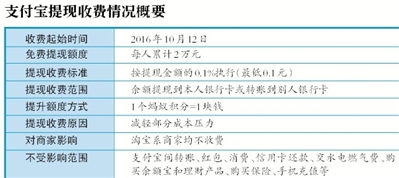

新京報訊 (記者宓迪 實習記者張盼)今天起,支付寶將正式實行提現(xiàn)收費。按規(guī)定,支付寶將對個人用戶超出免費額度的提現(xiàn)收取0.1%的服務費,個人用戶每人累計享有2萬元的基礎免費提現(xiàn)額度。

余額寶遵行“原路進出”

據(jù)新京報記者發(fā)現(xiàn),普通用戶仍然有“薅羊毛”的機會。根據(jù)支付寶方面提供的信息,普通用戶可以通過兌換螞蟻積分、開通“親密付”來規(guī)避手續(xù)費。

巧用余額寶或許將成為一個規(guī)避手續(xù)費的辦法。根據(jù)支付寶的公告,余額寶資金轉(zhuǎn)出,包括轉(zhuǎn)出到本人銀行卡和轉(zhuǎn)出到支付寶余額將繼續(xù)免費。不過,2016年10月12日起,用戶從余額新轉(zhuǎn)入余額寶的資金,轉(zhuǎn)出時只能轉(zhuǎn)回到余額,不能直接轉(zhuǎn)出到銀行卡。

此外,從余額轉(zhuǎn)入余額寶的資金,可以用來消費支付,這一點也并未發(fā)生變化。

“大不了就直接用支付寶花掉。”有業(yè)內(nèi)人士對新京報記者直言,“支付寶提現(xiàn)收費對普通用戶的影響并不大,而淘寶系商家也不在此次調(diào)整范圍之列。”

2萬的免費額度夠用嗎?新京報記者就此采訪了一些支付寶用戶。90后的張女士對新京報記者說,2萬額度對她夠用。“剛畢業(yè)也沒有很多錢,支付寶主要也是用來一些小額的諸如聚餐的支出;而一些上了年紀的大爺大媽對新京報記者說,習慣性的還是用銀行多一點,影響不大,但“免費額度當然越多越好。”

2萬免費額度在未來有改變的空間嗎?記者就此咨詢了支付寶方面的相關人士,截至發(fā)稿尚未得到正式回復。

“支付寶真正的意圖是將客戶留在支付寶營造的網(wǎng)絡消費投資的網(wǎng)環(huán)里,從而圈住用戶,實現(xiàn)日后的自我盈利。”南京財經(jīng)大學經(jīng)濟學系主任周紹東公開指出。

收費理由與微信“相同”

對于提現(xiàn)收費的原因,支付寶方面指出是因“綜合經(jīng)營成本上升”,這也與此前微信方面的說法不謀而合。

今年3月,微信已經(jīng)開始對用戶提現(xiàn)收取0.1%的手續(xù)費,每位用戶累計享有1000元免費提現(xiàn)額度。考慮到支付寶和微信都規(guī)定“單筆服務費小于0.1元的,按照0.1元收取”,這意味著用戶每次提現(xiàn)將最少支付一毛給支付寶或微信。

中國電子商務研究中心特約研究員陳虎東在接受記者采訪時表示,由于收入風險小、風控成本低,互聯(lián)網(wǎng)金融市場已經(jīng)成為銀行營收的重要依賴之一。支付寶、微信收費屬于銀行的渠道成本倒逼第三方機構(gòu)進行收費,也是大勢所趨。

不過也有人士表達了相關質(zhì)疑。中央財經(jīng)大學金融法研究所所長對新京報記者表示,“必須承認支付寶運營期要有成本,早期推廣運營成本高,尤其是技術(shù)研發(fā)的成本,銀行與支付寶之間有一個原定的協(xié)議,是有分成的,但近期并沒聽說銀行提高了他們的收費。隨著支付寶技術(shù)的成熟,成本也會降低。”

鏈接

實體銀行開打“免費牌”

在互聯(lián)網(wǎng)金融的沖擊下,實體銀行們也開始主動求新求變。

今年7月28日,包括中信、民生、廣發(fā)等12家銀行發(fā)起設立了商業(yè)銀行網(wǎng)絡金融聯(lián)盟。聯(lián)盟“野心”不小:當天12家銀行宣布,聯(lián)盟間的銀行手機銀行、個人網(wǎng)銀等電子渠道轉(zhuǎn)賬免收手續(xù)費,12家銀行賬戶互認實行免費,資金互通將實行最低市場價格。

相對諷刺的是,以此為對比,免費則一直是互聯(lián)網(wǎng)金融的“賣點”。多位業(yè)內(nèi)人士指出,微信、支付寶等平臺正是以免費這個特質(zhì)迅速占領市場。

有報告指出,在目前互聯(lián)網(wǎng)金融的沖擊下,傳統(tǒng)銀行也都加快了互聯(lián)網(wǎng)布局。其中,中小銀行熱衷直銷,國有大行則偏好自建電商平臺。

有分析指出,互聯(lián)網(wǎng)金融機構(gòu)和銀行相比短板是比較多的,因為畢竟第三方支付是小額零售,大額支付包括企業(yè)性支付主要還是通過銀行來做。盡管互聯(lián)網(wǎng)金融不斷沖擊傳統(tǒng)銀行的方方面面,但傳統(tǒng)商業(yè)銀行擁有龐大的用戶群體,資金雄厚,業(yè)務復制能力強,在目前互聯(lián)網(wǎng)金融監(jiān)管不斷趨嚴的情況下,傳統(tǒng)銀行的力量仍然不可小覷。

綜合資訊

綜合資訊 企業(yè)資訊

企業(yè)資訊 泵閥機電

泵閥機電 機械設備

機械設備 儀器儀表

儀器儀表 鋼鐵冶金

鋼鐵冶金 五金家電

五金家電 家居建材

家居建材 水利環(huán)保

水利環(huán)保 石油化工

石油化工 食品釀造

食品釀造 農(nóng)林牧漁

農(nóng)林牧漁 服飾穿戴

服飾穿戴 招商加盟

招商加盟 產(chǎn)經(jīng)新聞

產(chǎn)經(jīng)新聞 財經(jīng)資訊

財經(jīng)資訊 樓市房產(chǎn)

樓市房產(chǎn) 旅游頻道

旅游頻道 汽車頻道

汽車頻道 餐飲美食

餐飲美食 醫(yī)美健康

醫(yī)美健康 文化教育

文化教育 品牌人物

品牌人物 熱搜資訊

熱搜資訊 智能科技

智能科技 營銷電商

營銷電商 展會報道

展會報道