綜合資訊

綜合資訊 企業(yè)資訊

企業(yè)資訊 泵閥機(jī)電

泵閥機(jī)電 機(jī)械設(shè)備

機(jī)械設(shè)備 儀器儀表

儀器儀表 鋼鐵冶金

鋼鐵冶金 五金家電

五金家電 家居建材

家居建材 水利環(huán)保

水利環(huán)保 石油化工

石油化工 食品釀造

食品釀造 農(nóng)林牧漁

農(nóng)林牧漁 服飾穿戴

服飾穿戴 招商加盟

招商加盟 產(chǎn)經(jīng)新聞

產(chǎn)經(jīng)新聞 財(cái)經(jīng)資訊

財(cái)經(jīng)資訊 樓市房產(chǎn)

樓市房產(chǎn) 旅游頻道

旅游頻道 汽車頻道

汽車頻道 餐飲美食

餐飲美食 醫(yī)美健康

醫(yī)美健康 文化教育

文化教育 品牌人物

品牌人物 熱搜資訊

熱搜資訊 智能科技

智能科技 營(yíng)銷電商

營(yíng)銷電商 展會(huì)報(bào)道

展會(huì)報(bào)道

中國(guó)安防產(chǎn)業(yè)智能化轉(zhuǎn)型:“硬件+算法+軟件”組合拳或叩響萬(wàn)億級(jí)市場(chǎng)的大門

2020-07-21 10:08:32 sunmedia 1685

近年來(lái),安防產(chǎn)業(yè)經(jīng)歷了硬件產(chǎn)品的模擬、數(shù)字、網(wǎng)絡(luò)、高清等升級(jí)過(guò)程,逐漸明確了硬軟件一體化的發(fā)展路徑。2020年,中國(guó)安防產(chǎn)業(yè)正在加速由傳統(tǒng)安防向視頻物聯(lián)方向的智能化轉(zhuǎn)型,“硬件+算法+軟件”的安防“組合拳”有望叩響萬(wàn)億級(jí)市場(chǎng)的大門……

疫情下的安防產(chǎn)業(yè)鏈

在宏觀經(jīng)濟(jì)下行、新冠肺炎疫情、多國(guó)多地封鎖等諸多內(nèi)外部因素的沖擊下,全球電子產(chǎn)業(yè)的增速有了一定程度的下滑,其背后的壓力主要在于需求端的疲軟,而非供應(yīng)端。因此,在新冠肺炎大流行的背景下,一些個(gè)人/社交/生產(chǎn)必備的電子產(chǎn)品反而實(shí)現(xiàn)止頹見漲,例如額溫槍、筆記本電腦、安防/門禁設(shè)備等等。

具體來(lái)看,在安防領(lǐng)域,全球安防企業(yè)的白熱化競(jìng)爭(zhēng)仍在持續(xù),一邊是國(guó)際勢(shì)力的劍拔弩張,另一邊是國(guó)內(nèi)諸雄的揭竿而起,紛紛由傳統(tǒng)安防產(chǎn)業(yè)正加速向視頻物聯(lián)方向轉(zhuǎn)型。

(1)國(guó)際勢(shì)力虎視眈眈

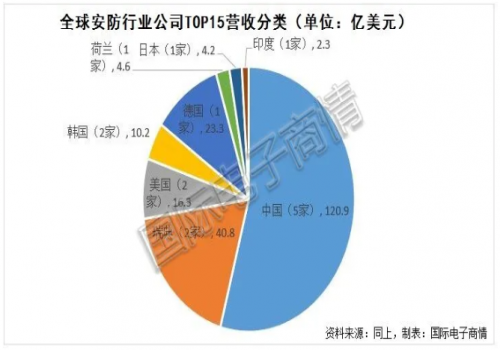

從全球安防行業(yè)公司TOP15的榜單來(lái)看,目前安防行業(yè)龍頭多是:綜合類廠商(5家)、視頻監(jiān)控廠商(7家)與門禁廠商(3家)。軟件商和系統(tǒng)集成商的成長(zhǎng)空間還很多。

從地域來(lái)看,中國(guó)廠家數(shù)量(5家)占據(jù)三分之一的席位,其后依序是瑞典、美國(guó)、韓國(guó)(均是2家)以及德國(guó)、荷蘭、日本、印度(均是1家)。產(chǎn)值上也是中國(guó)廠商占據(jù)主導(dǎo)地位。

由于安防視頻監(jiān)控涉及國(guó)家安全和民眾隱私,各國(guó)都傾向于使用本廠商的產(chǎn)品,且大力扶植本土的安防企業(yè)。然而,在國(guó)際貿(mào)易爭(zhēng)端升級(jí)的當(dāng)下,中國(guó)安防產(chǎn)值的主導(dǎo)地位,勢(shì)必會(huì)引來(lái)國(guó)際勢(shì)力的虎視眈眈,尤其是一直對(duì)中企抱有偏見的美方勢(shì)力。

相比之下,海外安防產(chǎn)業(yè)的特點(diǎn)有:

從海外安防產(chǎn)品來(lái)看,海外安防產(chǎn)品的優(yōu)勢(shì)是價(jià)格較高,比中國(guó)同類產(chǎn)品高20%;但不同時(shí)具價(jià)格優(yōu)勢(shì);

從研發(fā)層面來(lái)看,海外公司的人均研發(fā)投入多,多專注于硬件開發(fā);但海外軟件、硬件安防企業(yè)分離,相對(duì)難以軟硬件一體化;

從盈利層面來(lái)看,國(guó)外安防企業(yè)毛利率較高;但凈利率低,一部分原因是管理環(huán)節(jié)開銷較大。

因此,海外安防產(chǎn)業(yè)的下一步發(fā)展將會(huì)補(bǔ)齊軟件+算法的短板,嘗試建立起整個(gè)安防生態(tài)圈;并且依托成熟的智能家居市場(chǎng),猛攻更廣泛的2C消費(fèi)市場(chǎng),在實(shí)現(xiàn)產(chǎn)品快速起量的同時(shí)把單品價(jià)格做下去。

(2)國(guó)內(nèi)群雄乘風(fēng)破浪

眾所周知,安防產(chǎn)業(yè)發(fā)源于美國(guó),主要包括視頻監(jiān)控、出入口控制與管理、入侵報(bào)警、樓宇對(duì)講等等細(xì)分行業(yè),可以統(tǒng)稱為“傳統(tǒng)安防”。

事實(shí)上,受益于中國(guó)AI、IoT、大數(shù)據(jù)等新興產(chǎn)業(yè)的蓬勃發(fā)展,給傳統(tǒng)安防“做加法” 的理念愈發(fā)受到市場(chǎng)認(rèn)可,中國(guó)“智能+安防”市場(chǎng)在2010年后增長(zhǎng)一鳴驚人,從而令中國(guó)安防產(chǎn)業(yè)達(dá)成后來(lái)居上的優(yōu)異成績(jī)。

2020年,無(wú)情的新冠肺炎疫情席卷全球,越來(lái)越多關(guān)于海量數(shù)據(jù)、實(shí)時(shí)監(jiān)控、邊緣端計(jì)算的安防需求被提上日程。最先復(fù)工復(fù)產(chǎn)的中國(guó)安防企業(yè),擁有更充足的時(shí)間去應(yīng)對(duì)這些安防新需求,更是提出了智能安防的2.0模式,它就是:視覺物聯(lián)。

傳統(tǒng)安防與視覺物聯(lián)的區(qū)別有以下幾方面:

從產(chǎn)品品類來(lái)說(shuō),視覺物聯(lián)產(chǎn)品所需的智能傳感器個(gè)數(shù)將會(huì)大大增多;而軟件/系統(tǒng)方面,也會(huì)從原來(lái)的純硬件+傳統(tǒng)解決方案,發(fā)展到硬件軟件一體化+智能解決方案+城市級(jí)智慧系統(tǒng)等等。

在應(yīng)用層面,傳統(tǒng)安防關(guān)鍵詞是“看得清”,核心是記錄;而視覺物聯(lián)的關(guān)鍵詞是“看得懂+連接”,核心是賦能。

在商業(yè)模式上,傳統(tǒng)的招投標(biāo)模式繼續(xù),同時(shí)聯(lián)合開發(fā)等新合作模式占比將會(huì)擴(kuò)大;與下游客戶的互動(dòng)方式逐漸多樣化,軟件端的粘性更強(qiáng)。

最后在市場(chǎng)前景層面,視頻物聯(lián)是未來(lái)物聯(lián)網(wǎng)未來(lái)最重要的數(shù)據(jù)入口之一,下游需求擴(kuò)張至數(shù)萬(wàn)億元,且新需求源源不斷地涌現(xiàn),其中商業(yè)端天花板提升幅度最大。

對(duì)此,國(guó)內(nèi)除了安防企業(yè)以外,諸如通信、人工智能、大數(shù)據(jù)計(jì)算等新興企業(yè)紛紛涌入視頻物聯(lián)賽道,摩拳擦掌,為今后占據(jù)一席之地跑馬圈地。

例如,科技巨頭(阿里、華為)高調(diào)進(jìn)入賽場(chǎng)。

2019年10月,阿里攜手宇視推出聯(lián)合AIoT解決方案,加速布局視覺物聯(lián)市場(chǎng)。阿里云看好視覺物聯(lián)作為萬(wàn)物互聯(lián)重要數(shù)據(jù)入口,在云端的深厚積累是視頻物聯(lián)轉(zhuǎn)型過(guò)程中的強(qiáng)大競(jìng)爭(zhēng)力。而宇視科技作為傳統(tǒng)安防龍頭,可為阿里提供視覺入口及邊緣計(jì)算設(shè)備,助力“城市大腦”的落地。

2020年2月華為安防官宣改名:從“華為安防”到“華為機(jī)器視覺”,希望以“視頻+AI”為核心,承擔(dān)更多的千行百業(yè)數(shù)字化轉(zhuǎn)型。對(duì)此,該事業(yè)部連續(xù)在3月、4月開放招聘渠道,崗位包括高級(jí)工程師、解決方案規(guī)劃師、全國(guó)分銷城市經(jīng)理等等。

對(duì)于科技巨頭的強(qiáng)勢(shì)入局,智能安防企業(yè)打起了“守擂戰(zhàn)”。

一方面,傳統(tǒng)安防企業(yè)構(gòu)建起自己的AI架構(gòu),嘗試以云邊融合,自下而上地匯聚信息。如海康威視計(jì)算架構(gòu)AI Cloud、大華股份HOC城市之心架構(gòu)等等。

另一方面,穩(wěn)固供應(yīng)鏈的平穩(wěn)發(fā)展。為應(yīng)對(duì)海外供應(yīng)鏈不確定性,安防龍頭積極備貨:2019年海康威視新增近55億存貨,其中關(guān)鍵零部件備貨周期在1——2年;大華股份同樣積極對(duì)關(guān)鍵元器件備貨,2019年存貨中原材料賬面余額新增6.8億元。

還有不能忽視的中小型企業(yè),其在安防資本市場(chǎng)的動(dòng)作依然頻頻。據(jù)不完全統(tǒng)計(jì),2020年6月智能安防領(lǐng)域投融資事件近20起,涉及金額近百億元。

視覺物聯(lián)產(chǎn)業(yè)鏈盤點(diǎn)

關(guān)于AI安防產(chǎn)業(yè)的產(chǎn)業(yè)鏈盤點(diǎn),由于傳統(tǒng)安防向視覺物聯(lián)主要的變化在于硬軟件一體化和智能傳感器的增加,以下就匯總一些已經(jīng)布局視覺物聯(lián)的供應(yīng)鏈企業(yè)。

不難看出,在轉(zhuǎn)戰(zhàn)新賽道上,頭部玩家的布局速度和魄力都快人一步。那么就沒有機(jī)會(huì)留給后來(lái)者了嗎?

鑒于安防產(chǎn)品與國(guó)安的超高關(guān)聯(lián)度,業(yè)者可以從國(guó)產(chǎn)替代的角度去思考。一方面在前端攝像頭上,已經(jīng)基本實(shí)現(xiàn)國(guó)產(chǎn)替代,包括鏡頭、傳感器、編解碼芯片、AI 芯片等;下一步將聚焦電源管理芯片的替代;另一方面,在中后端應(yīng)該積極研制替代方案,對(duì)于硬盤、服務(wù)器CPU這些短期內(nèi)難以實(shí)現(xiàn)直接替代的零部件,龍頭廠商正攜手供應(yīng)商加速研制替代方案。

至于最末端的應(yīng)用市場(chǎng),目前由政府端主導(dǎo)的視頻監(jiān)控市場(chǎng)遲早會(huì)飽和,商業(yè)端和渠道端的方案開發(fā)競(jìng)賽已經(jīng)開啟,業(yè)界可以提前投入布局。

文章來(lái)源: 機(jī)器人網(wǎng)

商媒在線

免責(zé)聲明:商媒在線所提供的信息及圖片除原創(chuàng)外,有部分資訊和圖片從網(wǎng)絡(luò)等媒體收集而來(lái),版權(quán)歸原作者及媒體網(wǎng)站所有,商媒在線力求保存原有的版權(quán)信息并盡可能注明來(lái)源;部分因?yàn)椴僮魃系脑蚩赡芤褜⒃行畔G失,敬請(qǐng)?jiān)髡哒徑猓绻鷮?duì)商媒在線所載文章及圖片版權(quán)的歸屬存有異議,請(qǐng)立即通知商媒在線,商媒在線將立即予以刪除,同時(shí)向您表示歉意!

相關(guān)推薦

最新資訊

阿伐流體控制雙會(huì)亮相,C型耐磨球閥引領(lǐng)行業(yè)創(chuàng)新潮流

06-06

509

蘭理工溫州泵閥院與五洲閥門合作項(xiàng)目圓滿通過(guò)驗(yàn)收

06-06

565

中博閥門集團(tuán)定制抗硫球閥順利發(fā)貨,助力西北油氣田項(xiàng)目

06-06

595

冠龍節(jié)能DN2200固定錐形閥助力天生橋二級(jí)水電站綠色生態(tài)發(fā)展

06-06

939

艾德威爾瑞拓PSA專用程控蝶閥:從追趕到*的技術(shù)突破

06-06

779

浙江德卡數(shù)字化控制閥生產(chǎn)基地奠基儀式圓滿舉行

06-06

994

瑟維斯泵閥&浙工大超低溫氫能源閥門項(xiàng)目啟動(dòng)大會(huì)圓滿舉行

06-02

905

龍灣兩家閥門企業(yè)正書寫著中國(guó)高端裝備制造自主可控新篇章

06-02

951

歐菲閥門助力俄羅斯化工項(xiàng)目,202臺(tái)高性能閥門交付進(jìn)行中

06-02

973

江蘇華英閥門攜手NMDC LTS在阿聯(lián)酋建立閥門生產(chǎn)基地

06-02

981

安徽江璽有色金屬有限公司銅閥門精加工項(xiàng)目一期順利投產(chǎn),總投資25.97億元

06-02

730

大連大高閥門:5.9MW屋頂光伏電站成功并網(wǎng),助力綠色制造轉(zhuǎn)型

06-02

846

上海巧旭高壓磁力泵定制服務(wù)——滿足復(fù)雜工況需求的優(yōu)選方案

06-02

627

上海巧旭特種磁力泵:定制化服務(wù)推動(dòng)高溫磁力泵市場(chǎng)向高端發(fā)展

06-02

1069

黃山良業(yè)閃耀蘇州國(guó)際博覽中心,船用電裝引關(guān)注

05-28

1122

優(yōu)路教育:用職業(yè)精神浸潤(rùn)學(xué)員心靈,助力其價(jià)值追求

05-27

1218