2020-07-10 10:52:39 sunmedia 2543

長期堅持做正確的事,反映了公司管理層是有長期主義精神的,,而這是長牛的必要條件,。

01 不僅是特斯拉概念

三花智控近6個月股價上漲70%,,股價快速創(chuàng)新高最重要的原因是特斯拉概念,。

三花智控作為特斯拉(TSLA.US)熱管理系統(tǒng)的核心供應(yīng)商,,為Model X,、Model S提供電子膨脹閥,、水冷板、油冷器及油泵,,為Model 3提供獨家供應(yīng)7個熱管理零件項目,。因此三花智控隨著特斯拉股價創(chuàng)新高而快速上漲也不足為奇。

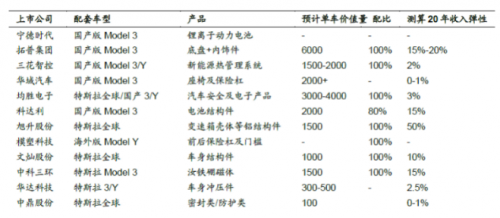

不過從收入貢獻(xiàn)上來說,特斯拉訂單對超百億營收的三花拉動作用其實有限,,采用非常激進(jìn)的估算方法,,假設(shè)特斯拉的上海工廠全部50萬輛/年的產(chǎn)能達(dá)產(chǎn),三花智控為其100%配套熱管理系統(tǒng)中的部分零部件,,單車價值為2000元,,則創(chuàng)造的收入為10億元,對公司收入的彈性也在10%以內(nèi),。在整個特斯拉產(chǎn)業(yè)鏈上,,三花智控顯然不屬于收入彈性最大的標(biāo)的。

圖1:特斯拉主要國產(chǎn)供應(yīng)商收入彈性

資料來源:國信證券

如果我們把時間周期拉長了來看,,三花智控于2005年6月份完成中小板上市,,距今剛好15年的歷史,而公司的股價(前復(fù)權(quán))從不足1元持續(xù)上漲到22元,,如果從上市持有至今,,則年化的回報率高達(dá)驚人的27%。

顯然,,三花智控的長牛不僅僅是特斯拉龍頭概念股這么簡單,,背后有著更多值得我們?nèi)ド罹康狞c。

圖2:三花智控是長期牛股

資料來源:Wind

02 多維度剖析

一,、透過復(fù)雜的產(chǎn)品譜系看商業(yè)本質(zhì)

正如前文所說,,三花智控是一個長期大牛股,但實際上又是極其容易被人忽略,,因為它的產(chǎn)品譜系繁瑣,,乍看起來根本沒有吸引力。

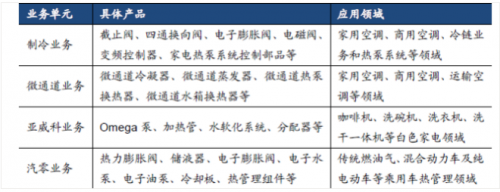

根據(jù)公司的公告,,“公司主營業(yè)務(wù)為生產(chǎn)銷售制冷空調(diào)冰箱之元器件及部件,、汽車空調(diào)及新能源車熱管理之元器件及部件、咖啡機洗碗機洗衣機之元器件及部件,。

制冷空調(diào)電器零部件業(yè)務(wù)主要產(chǎn)品包括四通換向閥,、電子膨脹閥、電磁閥,、微通道換熱器,、Omega泵等,廣泛應(yīng)用于空調(diào),、冰箱,、冷鏈物流,、洗碗機等領(lǐng)域;汽車零部件業(yè)務(wù)主要產(chǎn)品包括熱力膨脹閥,、儲液器、電子膨脹閥、電子水泵等,,廣泛應(yīng)用在傳統(tǒng)燃油車,、新能源汽車的熱管理領(lǐng)域?!?/p>

每一個產(chǎn)品理解起來都相當(dāng)費勁,,基本上為四大業(yè)務(wù)單元,幾十種主要產(chǎn)品,,給人一種天花板低的既視感,。

圖3:公司細(xì)分產(chǎn)品

要真實理解這個公司,我們需要重新梳理對三花智控的認(rèn)知:

● 經(jīng)營的本質(zhì)就是“溫控”,,以熱泵變頻控制技術(shù)和熱管理系統(tǒng)產(chǎn)品的研究與應(yīng)用為核心,,專注于冷熱轉(zhuǎn)換、智能控制的環(huán)境熱管理解決方案開發(fā),,只不過溫控應(yīng)用較多的領(lǐng)域是空調(diào)和汽車,,且溫控涉及的細(xì)分零部件種類繁多,導(dǎo)致看起來眼花繚亂,。

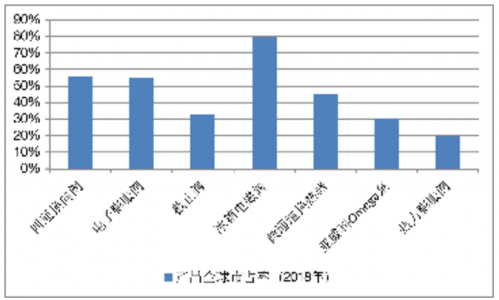

● 公司發(fā)展戰(zhàn)略的本質(zhì)就是“專注領(lǐng)先”,,專注是指堅持溫控的專業(yè)化經(jīng)營道路,而不隨意外延擴(kuò)張,,領(lǐng)先體現(xiàn)在技術(shù),,這點可以從公司眾多產(chǎn)品的市場占有率都高居全球第一可以得到驗證,另外的是強如格力和美的,,部分制冷核心零部件仍需要向三花采購,。

圖4:公司多個產(chǎn)品都是隱形冠軍

資料來源: 公司資料

二、通過歷史關(guān)口的抉擇看公司治理

長期優(yōu)秀的企業(yè)不在于多么高歌猛進(jìn),,而在于靠自有的現(xiàn)金流實現(xiàn)內(nèi)生增長,,即使外延并購,也是謹(jǐn)慎決策,,為了長期增長,,而不是增厚短期的EPS。而長期堅持做正確的事情,,反映了公司管理層是有長期主義精神的,,而這是長牛的必要條件。

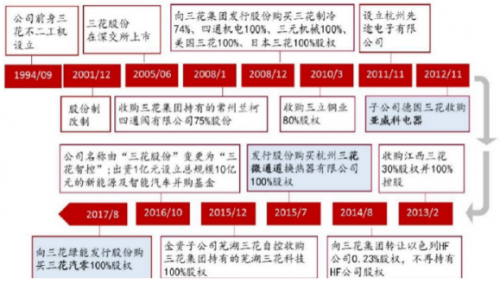

回到三花智控本身,,公司盡管眾多細(xì)分產(chǎn)品全球市占率第一,,但是由于所處賽道的天然限制,必定會遭遇天花板問題,。而公司通過歷史的戰(zhàn)略決策成功地一次次突破天花板,。

● 1994-2001年,,“師夷長技以制夷”,三花智控脫胎于這個賽道以前的王者,,日本不二工機,,股權(quán)剝離后成功實現(xiàn)“青出于藍(lán)而勝于藍(lán)”,同時公司也學(xué)習(xí)到日系企業(yè)把產(chǎn)品做到極致的“慢就是快”的文化,。

● 2012年,,三花并購亞威科,海外布局深化且業(yè)務(wù)多元化正式開啟,。

● 2015年,,向控股母公司三花集團(tuán)發(fā)行股份購買三花微通道100%股權(quán),不同于部分公司喜歡向大股東輸送利益,,三花智控的風(fēng)格是在體外培育優(yōu)質(zhì)相關(guān)資產(chǎn)后注入上市公司,,三花微通道便是初例。

● 2017年,,大股東正式將旗下培育多年汽車零部件業(yè)務(wù)在開花之前注入公司,。這次舉動不僅僅是業(yè)務(wù)深化,更是顯著突破了成長天花板,,三花汽零主要經(jīng)營汽車的熱管理業(yè)務(wù),,而近期廣受追捧的新能源汽車使得這個賽道急速擴(kuò)張。

根據(jù)中金公司的測算,,中國市場2020/2025年電動車熱管理市場規(guī)模分別可達(dá)114.2億元/408.1億元;全球市場2020/2025 年電動車熱管理市場規(guī)模分別可達(dá)231.8億元/821.1億元,。

圖5:三花智控發(fā)展歷程

資料來源: 公司資料,華泰證券

另外作為公司管理一個重要補充的判斷點是看公司實控人對于股權(quán)的珍惜程度,,張氏父子控制的三花集團(tuán)是公司的大股東,,2005年上市后持有三花智控的股份為36.7%,上市至今鮮有減持,,主要因為業(yè)務(wù)發(fā)展進(jìn)行增發(fā)后有所攤薄,,截止2020年3月,三花集團(tuán)仍持有公司29.8%的股份,。

三,、通過財務(wù)數(shù)據(jù)來驗證成長屬性

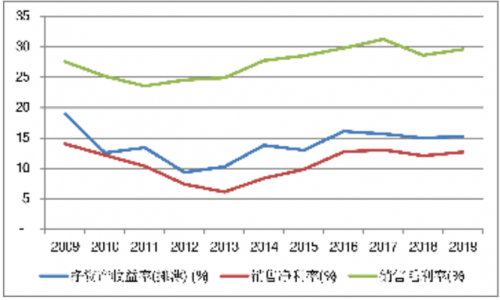

三花智控的盈利能力可謂是平平無奇,但出彩之處體現(xiàn)在穩(wěn)定,,最終成為長跑冠軍,。

如果研究三花智控的時候首先看到的是它的盈利能力,大概率會認(rèn)為這是一個消費品公司,,因為周期性很弱,。在制造業(yè)中,尤其是三花智控海外收入占比常年高于50%,,這種盈利能力的穩(wěn)定性令人嘆為觀止,。

盡管公司的ROE中樞只在15%左右,,但是復(fù)利的力量,最終讓它成為年化回報超過25%的大牛股,。

圖6:三花智控的盈利能力十分穩(wěn)定

資料來源:Wind

03 給市場的啟示

經(jīng)營一個公司,常常要面臨一個兩難的抉擇,。是短期快速增厚利潤,、講一個好聽的故事,得到一眾人的追捧;還是選擇可能短期的落寞,、而實現(xiàn)看起來遙不可及的長期正確,。

雖然絕大部分人都知道后者是正道,但更多的A股上市公司傾向于前者,,畢竟長期的堅守是反人性的,。

近期,隨著A股機構(gòu)化,,價值投資在股價上的話語權(quán)越來越大,,我們看到長期堅守的公司獲得更多的籌碼認(rèn)可,股價通過拔估值屢創(chuàng)新高,,比如三花智控,、恒立液壓、匯川技術(shù),、立訊精密等等,。

回到問題的本質(zhì),不管是對于公司的經(jīng)營管理者,,還是投資者,,收益的來源本質(zhì)是價值,而價值絕大部分又來自于業(yè)務(wù)長期的成長,。

短期做高EPS只能稱之為增長,,這個也是A股過去最喜歡聽的故事,所謂的“邊際思維”,,其實實現(xiàn)短期業(yè)績增厚并不難;而只有多個短期有質(zhì)量的增長形成疊加,,才能最終脫胎為成長,而三花智控的成功之路,,就是一個絕好的范例,,告訴我們一個公司要成為長跑冠軍,就必須要有長期主義精神,。

落到投資上,,這也完美地映射到了一句老話上;“市場上只有兩種人,膽子大的和活的久的”,。

到了一句老話上;“市場上只有兩種人,,膽子大的和活的久的”,。

綜合資訊

綜合資訊 企業(yè)資訊

企業(yè)資訊 泵閥機電

泵閥機電 機械設(shè)備

機械設(shè)備 儀器儀表

儀器儀表 鋼鐵冶金

鋼鐵冶金 五金家電

五金家電 家居建材

家居建材 水利環(huán)保

水利環(huán)保 石油化工

石油化工 食品釀造

食品釀造 農(nóng)林牧漁

農(nóng)林牧漁 服飾穿戴

服飾穿戴 招商加盟

招商加盟 產(chǎn)經(jīng)新聞

產(chǎn)經(jīng)新聞 財經(jīng)資訊

財經(jīng)資訊 樓市房產(chǎn)

樓市房產(chǎn) 旅游頻道

旅游頻道 汽車頻道

汽車頻道 餐飲美食

餐飲美食 醫(yī)美健康

醫(yī)美健康 文化教育

文化教育 品牌人物

品牌人物 熱搜資訊

熱搜資訊 智能科技

智能科技 營銷電商

營銷電商 展會報道

展會報道